정 영 학

도원회계법인 회계사

정비사업 조합의 일반분양분에 대한 부가가치세

1. 일반 분양분에 대한 부가가치세 납세의무

부가가치세법 상의 납세의무자는 영리목적의 유무에 불구하고, 사업상 독립적으로 재화 또는 용역을 공급하는 자를 말하며, 이러한 납세의무자에는 개인, 법인(국가‧지방자치단체와 지방자치단체조합을 포함한다)과 법인격 없는 사단, 재단 기타 단체를 포함한다.

영리를 목적으로 하지 않는 사업자라 할지라도 과세대상인 재화 또는 용역의 공급에 부가가치세를 납부하도록 함으로써 최종소비자에게 전가하여 부담한다. 조합은 일반분양분에 대해서는 최종소비자인 일반분양자에게 부가가치세를 전가하여 부담시키므로 부가가치세의 납세의무가 있다.

2. 일반 분양분에 대한 과세대상 범위

정비조합이 관리처분계획에 따라 조합원에게 공급하는 주택에 대해서는 재화의 공급으로 보지 않는다. 조합원에 공급하는 부분이 재화의 공급으로 보지 않는다는 부분은 조세특례제한법 개정 시 명문화 되었다. 부동산 중 토지를 공급하는 것은 부가가치세가 면제된다. 또한 국민주택과 당해 주택의 건설용역의 공급에 대해서도 부가가치세를 면제한다. 국민주택이란 세대 당 주거전용 면적이 85㎡(약 25.7평)이하인 상시주거용 주택을 말한다.

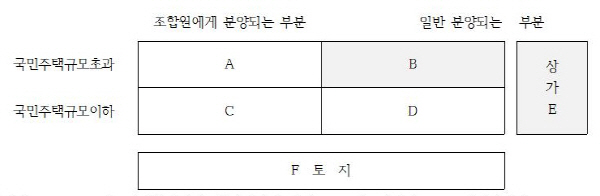

그러므로 재건축조합에서 매출부가가치세의 과세대상은 일반분양대상으로서 국민주택규모초과아파트의 건물부문과 상가의 건물부분이 과세대상이다.

상가의 공급은 조세특례제한법상의 면세대상이 아니므로 전용면적이 85㎡ 이하이더라도 부가가치세가 과세되므로 부가가치세 과세대상은 상기 그림의 B, E이다.

3. 토지 및 건물 비율 산정방안

국민주택 초과분 일반 분양아파트는 토지와 건물을 동시에 공급하므로 토지가액과 건물가액의 구분이 매출부가가치세에 영향을 많이 미친다. 토지가액이 높게 책정되면 건물가액이 낮아져서 조합에서 부담하는 매출부가가치세가 적게 산정되고, 토지가액이 낮게 책정되면 건물가액이 높아져서 조합에서 부담하는 매출부가가치세가 많이 산정된다.

조합이 공급하는 토지가액과 건물가액의 구분이 불분명한 경우에는 기준시가에 의해서 안분계산을 하게 되고, 감정평가가액이 있는 경우에는 그 감정평가 가액에 비례하여 안분 계산한다. 정비 사업에 있어서 토지의 기준시가는 시가를 제대로 반영하지 못하는 경우가 많아서 매출부가가치세가 많이 산정되는 경우가 있다. 정비사업 조합이 토지건물의 안분을 위하여 분양가 평가를 많이 하고 있는데, 이는 토지의 기준시가가 시가를 반영하고 있지 못하여 매출부가가치세가 실상과 다르게 많이 과세되기 때문에 절세목적으로 평가를 많이 하고 있다.